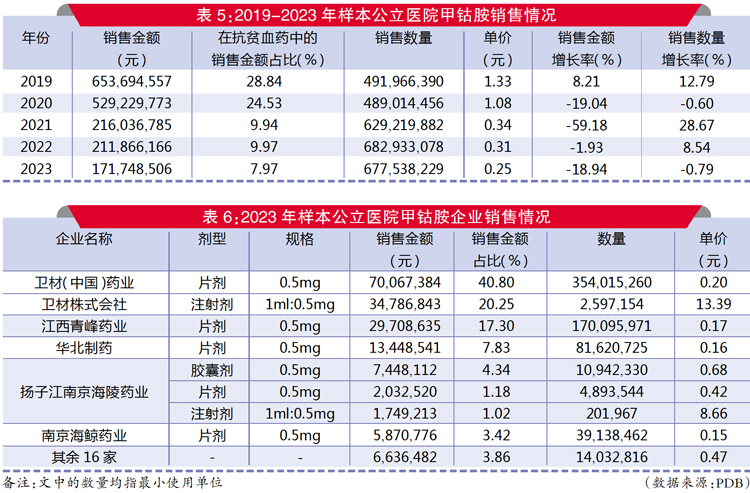

2023年甲钴胺销售额达6.59亿元,价格降幅81.2%仍获医患认可

甲钴胺在公立医院的销售状况颇为复杂。一方面,销售额有所减少;另一方面,销量却呈上升趋势。价格也出现了大幅下降。市场份额持续降低。尽管如此,原研企业的市场份额仍超过一半。这些现象背后的原因值得进一步研究。

销售金额与数量的矛盾

观察数据可知,自2019年开始,销售额逐年减少,到2023年,国内公立医院的销售额降至1.72亿元。尽管如此,销售量在多数年份里仍在增加。这一现象表明市场价格波动对销售产生了影响。以某些地区的公立医院为例,为了使更多患者能够使用甲钴胺,医院不断调整价格,以提升药品的可及性,从而在低价策略的推动下,销售量有所上升。此外,医患双方对甲钴胺治疗价值的认可,使得即便在低价情况下,其需求也保持稳定。

销售数据在不同年份表现出显著的反差。以2021年为例,销售额降幅达到59.2%,而销售量却上升了28.7%。这一现象反映出低价策略吸引了更多患者购买,同时也表明甲钴胺市场存在一定的需求稳定性。

价格大幅下降

近年来,甲钴胺的价格跌幅高达81.2%,这一点从平均单价的变动中就能看出。2019年的价格是1.33元,而到了2023年,价格已经降至0.25元。这种价格下降的原因是多方面的。首先,制药成本的降低起到了作用,技术的进步和生产规模的扩大使得甲钴胺的生产成本逐步降低。其次,政策因素也不容忽视,医保目录的持续调整,旨在让更多患者能够负担得起甲钴胺,因此对其价格进行了调控。比如,某些地区要求药企降价,以此来确保医保报销比例的稳定。

市场占比下滑

在抗贫血药物领域,甲钴胺的销售额份额正快速减少。2019年,它的份额高达28.8%,位居第一,但到了2023年,这一数字降至8.0%,排名跌至第四。这种情况与市场上其他抗贫血药物的竞争密切相关。随着新型抗贫血药物的不断涌现,它们在疗效、安全性或使用便利性等方面展现出一定优势,从而吸引了原本属于甲钴胺的市场份额。例如,某些新型抗贫血药物副作用较小,因此受到部分患者和医生的喜爱。

市场需求的变化同样对比例产生了影响。患者对治疗贫血的药物需求变得更加丰富,他们不仅看重药效,还可能关心用药方法、副作用等问题。当甲钴胺无法全面满足这些新的需求时,其比例就会相应下降。

医保目录中的甲钴胺

甲钴胺的口服和注射制剂均被列入医保乙类范畴。这一举措显著促进了其销量。医保报销减轻了患者的用药负担。在经济欠发达地区,医保的普及让更多患者得以使用甲钴胺。例如,在乡镇公立医院,医保的纳入使得众多贫血患者愿意尝试甲钴胺治疗。

然而,它在医疗保险中的使用规定,多少限制了其市场推广。只有那些患有因维生素B12缺乏引起的巨幼红细胞性贫血,并且符合特定条件的患者,才能使用这种注射剂。因此,病情较轻或不符合这些条件的患者,就无法使用这种药物。

企业销售格局

2023年,22家企业向公立医院推销甲钴胺制剂,其中卫材药业作为原研企业的份额超过一半。原研企业之所以能占据较高比例,主要得益于其品牌和技术上的优势。在众多大城市的三甲医院,患者普遍更倾向于选择原研企业的产品。与此同时,江西青峰药业和华北制药等国内企业也占据了一定的市场份额。这些国内企业主要依靠价格优势和地域特色来竞争。比如,华北制药在当地享有良好声誉,考虑到质量和价格,当地患者也会选择其产品。

未来展望

目前看来,甲钴胺市场变动将持续。医疗技术的进步可能带来更多替代品,进一步压缩其市场份额。制药企业需持续研发,增强竞争力。比如,通过改进剂型或提升药效,以期重新夺回市场份额。医疗机构也面临挑战,如何在甲钴胺价格下跌和占比减少的情况下,更有效地发挥其治疗作用。

关于甲钴胺未来的市场走向,您有何见解?对其发展前景持乐观态度吗?欢迎各位留言、点赞并转发。

相关文章